Со најновите измени на Законот за данокот на добивка, од 7 јули 2010 за исплатените дивиденди и други исплати од добивка, даночниот обврзник покрај обврската за поднесување на образец “ДД-ИД“, потребно е до УЈП да достави и прилог пресметка со која ќе се разграничи исплатената дивиденда кон правните лица - резиденти на РМ и исплатите кон странски правни лица и физички лица - резиденти и нерезиденти на РМ.

За да го преземете образецот „Пресметка кон образец ДД-ИД“ кликнете тука. Прилог пресметката е прикачена кон образецот ДД-ИД.

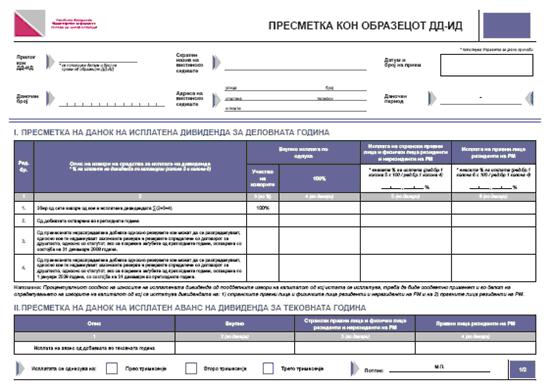

Начин на пополнување на прилогот „Пресметка кон образец ДД-ИД“

Образецот ДД-ИД се пополнува на ист начин како и до сега, освен во делот „А.Податоци за извршена распределба” каде што треба да се внесат износите од табелата I, колона „Исплата на странски правни лица и физички лица резиденти и нерезиденти на РМ” од прилогот „Пресметка кон образецот ДД-ИД”.

Доколку се исплаќа аванс на дивиденда, во делот II. Пресметка на данок на исплатен аванс на дивиденда од образецот ДД-ИД се внесува само износот од табела II, колона „Странски правни лица и физички лица резиденти и нерезиденти на РМ” од прилогот „Пресметка кон образецот ДД-ИД”.

Пополнувањето на новата прилог пресметка која треба да се достави кон образецот ДД-ИД е објаснето во Упатството кое е составен дел на образецот.

Корисни линкови:

- УЈП Соопштение, од 08/07/2010 - „Добивката распределена за исплата на дивиденда нема да се оданочува“

- Образец „Пресметка кон ДД-ИД“